Un informe del Instituto de Estudios Económicos sobre la Realidad Argentina y Latinoamericana (IERAL) detalló las claves para alcanzar el "bimonetarismo ordenado", un tipo de cambio "flexible" y alcanzar un sistema que genere "confianza" e "institucionalidad".

“Una economía bimonetaria con tipo de cambio flexible permite distribuir de un modo menos disruptivo los impactos de ciclos en los que el plano se inclina hacia mayor demanda o menor oferta de moneda extranjera. La clave es que existan opciones de activos externos diversificados, es decir, que la crisis no derive en el retiro de billetes desde el sistema financiero hacia el 'colchón' y que, al mismo tiempo, una preferencia temporal por la dolarización se transforme en mayor oferta de créditos en esa moneda en el mercado local”, señaló el documento.

Titulado “El momento bisagra del programa económico”, el informe del instituto creado por la Fundación Mediterránea en 1977 detalló además que la caída de la demanda de pesos puede frenarse “con instrumentos genuinos, no con abuso de cepos, que pasan por mantener acotadas las expectativas de inflación”.

“La Argentina está lejos de conformar la institucionalidad de un régimen bimonetario como el de Perú y Uruguay, pero la actual crisis puede ser la oportunidad para que las medidas a adoptar vayan plantando mojones en esa dirección, otorgando mayor consistencia a las decisiones inmediatas”.

El información del IERAL plantea que la "escasez de reservas en un contexto de vencimientos crecientes de compromisos externos, la crisis de gobernabilidad y los serios problemas de gestión que afectan a la administración nacional" son "falencias que no pueden resolverse en forma milagrosa".

"Requieren 'muletas' que, en el primer caso, puedan ser proporcionadas por algún tipo de garantía que surja de las negociaciones entre las autoridades locales, el FMI (Fondo Monetario Internacional) y el Tesoro estadounidense, para alejar el riesgo de default de los bonos soberanos".

Y en el segundo y tercer aspecto resalta que "por un relanzamiento del gabinete y un acuerdo 'programático' entre el Gobierno y la fracción de la oposición que reconozca que volver a la época de los cepos instaurada en 2011 sería condenar el futuro del país".

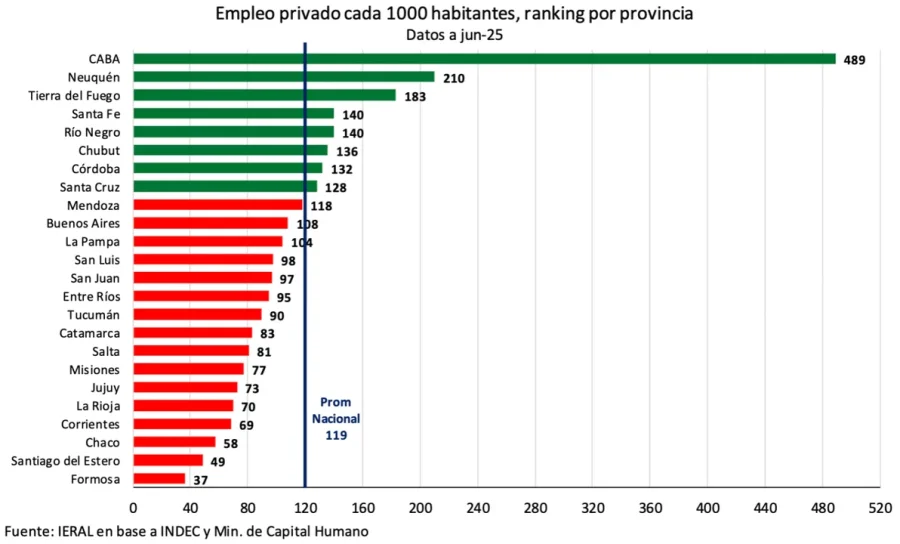

A su vez, detalla que un posible acuerdo con "la liga de los gobernadores" encuentre "dificultades para construir mayorías permanentes en el Senado", como punto negativo, pero sí debería ser "suficiente para que esto ocurra en la Cámara de Diputados, dada la ponderación en ese recinto de representantes de provincias en las que el empleo privado es el que 'manda' en términos de agenda política".

"Para la Argentina es imprescindible empezar a materializar 'reformas estructurales', en la medida en que se acepte que es imposible que la locomotora del crecimiento siga siendo el gasto público, y que el futuro depende de la capacidad del país de insertarse en las cadenas de valor globales (o las que depare la geopolítica) de sectores tan variados y prometedores como los hidrocarburos, la energía nuclear, la minería, la industria con algún grado de especialización, una gama amplia de servicios que incluye medicina, economía del conocimiento y turismo".

Y sumó a la agroindustria, que captura el 16% del empleo total en la Argentina, cunado en Brasil, por ejemplo, "ese guarismo llega al 26%".

"Algunos de estos sectores ya han alcanzado a mostrar en buena medida su potencial, pero es indudable que una proporción importante de empresas locales necesita instrumentos para adaptarse y reconvertirse, de modo de no perder ese tren. La industria del juicio, la cuestión laboral y un profundo aggiornamiento tributario son reformas que no pueden esperar", indicó el informe.

"Debería estar fuera de discusión que el ajuste fiscal ha servido para una primera etapa de desinflación de la economía, pero que la tarea actual es más compleja todavía, porque se trata del empalme de la estabilidad al crecimiento. Tampoco alcanzaría con reformas estructurales como las descriptas, sino que también se impone un salto de calidad en la gestión de los recursos públicos, junto con la reconstitución de equilibrios macroeconómicos, ya que en el radar se ha agigantado la problemática del sector externo".

Sobre el mercado, el informe explica que pasó a empujar "en dirección a un ajuste externo" que puede hacerse "sólo de dos maneras".

"Con una profunda recesión y un tipo de cambio suficientemente elevado como para dejar de depender del financiamiento externo o, por el contrario, con un mix de instrumentos que lleven la demanda de divisas a un andarivel 'normalizado' y, sobre todo, que esa movida no termine en 'el colchón', fuera del sistema financiero".

"Esto implica completar tareas para que, por fin, la Inversión Extranjera Directa (IED) aparezca 'en escena', alimentando la entrada de capitales, de modo que el nuevo equilibrio se alcance sin una prolongada y profunda recesión, lo que supone también haber recuperado el acceso a los mercados voluntarios de deuda, de modo de refinanciar 'naturalmente' los vencimientos".

También señala las reservas del Banco Central (BCRA) como algo "imprescindible" ya que "se podría hacer de un modo algo más gradual, en una transición apoyada en la 'muleta' proporcionada por el Tesoro de Estados Unidos y el FMI", en un modo que "no force al extremo la paridad cambiaria".

Dentro del acuerdo con el FMI, el documento del IERAL testifica que los "ajustes consistentes" con "algún mecanismo de garantías" suministrado por el Tesoro estadounidense pueden tener "costos de corto plazo" que serán "mínimos" comparados con "opciones basadas en la represión financiera con un sistema bancario cada vez más 'encepado'".

"No volver atrás, además, es la única vía razonable para que el riesgo país pueda retomar un ciclo descendente", ubicado actualmente en torno a los 900 puntos.

"Ya se sabe que la gobernabilidad es clave para alcanzar objetivos tan ambiciosos. Pero también cabe preguntarse acerca del régimen monetario-cambiario que podría permitir acercar la realidad a ese escenario. Hay que anotar, además, que un esquema de bandas cambiarias requiere de un nivel más elevado de reservas que uno de libre flotación, de acuerdo a la estadística del FMI que ordena el ratio reservas/PIB de acuerdo a cada régimen cambiario.

De todos modos, utilizando la referencia de países cuyos regímenes van desde la libre flotación hasta esquemas definidos como 'flexibles', la Argentina debería aspirar a reservas equivalentes, al menos, al 20% del PIB, siendo que, en el presente, éstas se ubican en torno a los 6 puntos del PIB".

{kind=link}

Comentarios